Till socialdepartementet, statsråd Åsa Regnér, den 25 juni 2015

Synpunkter inför assistansersättningens schablonbelopp 2016

KFO har drygt 550 medlemsföretag inom personlig assistans som sysselsätter ca 28 000 anställda i varierande omfattning. Medlemmar inom personlig assistans hos KFO är värderingsstyrda. Associationsformerna är flera – kooperativ, ägarledda aktiebolag och egna arbetsgivare. Många av KFO:s medlemmar börjar bli hårt pressade av det knappa utrymmet i assistansersättningen. Den genomsnittliga vinstmarginalen i enlighet med UC:s rapport för 2014 är 3,5 %. Många enskilda KFO-medlemmar, ofta icke vinstdrivande, med starkt fokus på brukarinflytande, individuellt anpassade stödsystem och utbildningar har idag inga marginaler alls. Som arbetsgivarorganisation följer vi deras arbete med personalnedskärningar bland tjänstemännen och, till sist, stuvande i det som specifikt genererar kvalitet för enskilda assistansberättigade.

Därför vädjar nu KFO, å sina medlemmars vägnar, till regeringen att omvärdera sin nuvarande tolkning av utrymmet i ersättningen.

Sammanfattning

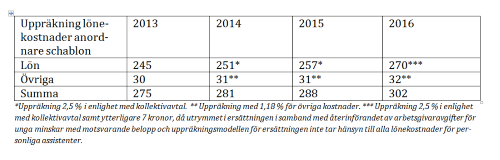

KFO anser att ersättningen för 2016 bör ligga i storleksordningen 302 kronor per timme och uppmärksammar följande faktorer för ett funktionellt schablonbelopp:

- Beräkningsmodellen och underlaget som Försäkringskassan presenterar för regeringen tar i nuläget inte hänsyn till alla lönekostnader för personliga assistenter.

- Beräkningsmodellen bör stämma bättre överens med de specifika villkoren för att bedriva personlig assistans och befintliga riktlinjer.

- Justeringen måste till lönekostnadsdelen ligga i paritet med kollektivavtalad löneutveckling.

- Uppgiftsunderlaget för beslut om schablonbeloppet bör i något led inkludera, inte bara uppgifter från Försäkringskassan och SKL, utan också från den privata anordnasidan som i dagsläget utför 50 % av den personliga assistansen.

Brister i beräkningsmodellen för uppräkningen av schablonbeloppet

Fördelningen av kostnader

Det står assistansberättigade fritt att fördela sina kostnader för assistansen inom schablonen. I Försäkringskassans Allmänna Råd (RAR 2002:6 till 51 kap 11§ SFB) finns principiella riktlinjer för kostnadsfördelningen i schablonen för att möjliggöra beräkningen av förhöjt belopp: 87 procent för lönekostnader och 13 procent för övriga kostnader. Ska procentsatserna vara en riktning i uppräkningen av schablonbeloppet förutsätter det ett klargörande i beräkningsmodellen för uppräkningen av schablonbeloppet, av vilka kostnader som hör hemma i vilket kostnadsslag.

Lönekostnader som inte är medräknade

Lönekostnaden för personliga assistenter per timme består av en genomsnittlig lönetimme och lönekostnader för icke debiterbar tid som utbildning, introduktion, personalmöten med mera. Vår skattning är att lönekostnaden för personliga assistenter motsvarar ca 1,1 genom-snittlig timlön. Den tillkommande lönekostnaden på 0,1 genomsnittlig timlön är inte medtagen i Försäkringskassans förslag till uppräkning av schablonbeloppet.

Till belopp motsvaras kostnaden förhållandevis väl av den senaste assistansersättningsutredningens antagande om att ersättningen för 2013 medförde en överkompensation med 22 kronor per timme. Överkompensationen skulle till huvuddel bestå av en felaktig skattning av löneutvecklingen, men i den analysen tas alltså ingen hänsyn till den tillkommande lönekostnaden för icke debiterbar tid. Utredaren, liksom Försäkringskassan, som i sin tur inte verifierar beräkningsmodellen mot sina egna riktlinjer, gör den felaktiga tolkningen att det skett en omfördelning mellan kostnadsslagen och att schablonbeloppet nu består till för stor del av övriga kostnader. Den förra regeringen beslutar att återställa ordningen, genom att en tid framöver dämpa schablonutvecklingen.

Nuvarande regering har inte ändrat tolkningen hitintills. Samtidigt återinförs arbetsgivaravgifterna för unga, där det tidigare fanns lite luft att hämta för exempelvis icke debiterbar lönekostnad för personliga assistenter. Förutsättningarna att bedriva personlig assistans med kvalitet undermineras radikalt.

KFOs förslag

KFO föreslår både en översyn av beräkningsmodellen och att regeringen, för en bättre verifikation av sitt beslut om schablonersättningen, hör även den privata anordnarsidan i formaliserad ordning.

Kollektivavtalade lönejusteringar

Det är oerhört viktigt att uppräkningen av ersättningen, utifrån en korrekt satt ersättningsnivå som inkluderar de lönekostnader som nu inte tycks finnas med, tar hänsyn till kollektivavtalade lönejusteringar för de personliga assistenterna. Annars sätts avtalsområdet i gungning, med potentiella konsekvenser både för personliga assistenter och, i slutänden, assistansberättigade.

Nivå för justeringen 2016

KFO anser att schablonen för 2016 bör justeras till 302 kronor per timme. Notera att det är först i kolumnen för 2016 som kostnadsökningarna för den borttagna ungdomsrabatten är medräknad. Notera likväl att orsaken till att kostnadsökningen tas med här, trots att schablonbeloppet aldrig anpassats för rabatten, är att anordnarna enligt vår tolkning kommit att använda utrymmet exempelvis för lönekostnader som inte utgörs av debiterbar tid. Behovet uppstår så att säga omedelbart när rabatten tas bort. Beräkningarna nedan bygger från 2014 och framåt på antagande och innefattar för 2016 följande:

- Grundjustering av schablonen för icke debiterbara lönekostnader för personliga assistenter. Justeringen måste göras fullt ut i vid övergången till återinförda arbetsgivaravgifter, motsvarande ca 7 kronor per timme.

- Kollektivavtalad löneutveckling för personliga assistenter – 2,5 %

- Övriga kostnader - 1,18 %

Observera att delen för övriga kostnader i KFO:s beräkning även innefattar lönekostnader för tjänstemännen varför det bör övervägas vilket index som är bäst anpassat för justeringar av övriga kostnader. Konsumentprisindex, som Försäkringskassan använder, är alltför trubbigt och otillräckligt. Pris och löneomräkningsmåttet för statliga myndigheter kan sannolikt vara bättre överensstämmande med den här delen i övriga kostnader, då det bättre tar hänsyn till blandningen av kostnader som lön, hyra, administrativa system mm.

Beräkningen nedan utgår 2013 års siffror från KFOs kostnadsundersökning bland medlemmar och uppräkningen görs förenklat med en genomsnittlig procent för avtalsperioden och en konstant för övriga kostnader.

Med vänlig hälsning,

Hanna Kauppi, branschpolitiskt ansvarig personlig assistans, Arbetsgivarföreningen KFO

Björn Jidéus, avtalsansvarig personlig assistans, Arbetsgivarföreningen KFO